In den vergangenen Jahren hat das Thema “Altersarmut in Deutschland” immer mehr an Bedeutung gewonnen und Fahrt aufgenommen. Viele Menschen stehen vor finanziellen Herausforderungen, die ihre Lebensqualität stark beeinträchtigen.

Die Furcht, im Alter nicht mehr finanziell abgesichert zu sein, ist für viele Menschen real.

Doch was genau versteht man unter Altersarmut, wie hat sich die Situation in den letzten Jahren in Deutschland entwickelt und was kann jeder einzelne tun?

Was bedeutet der Begriff “Altersarmut”

Altersarmut bezeichnet die finanzielle Notlage älterer Menschen, die über unzureichende finanzielle Mittel verfügen, um ihre Grundbedürfnisse im Ruhestand zu decken, und unterhalb der festgelegten Armutsgrenze leben.

Diesen Menschen stehen zu wenig finanzielle Mittel zur Verfügung, um ihren Lebensunterhalt zu bestreiten und am Sozialleben in der Gesellschaft teilzunehmen.

Die EU und damit auch Deutschland, orientiert sich zur Definition von Altersarmut am nationalen Medianeinkommen. Als armutsgefährdet gilt eine Person, wenn ihr Einkommen (Nettoäquivalenzeinkommen) weniger als 60 % des mittleren Einkommens (Medianeinkommen) beträgt.

In Deutschland gilt als gefährdet, wer als Alleinstehender pro Jahr weniger als 60 Prozent des durchschnittlichen Medianeinkommens, das sind aktuell 13.456 Euro pro Jahr bzw. 1.121 Euro pro Monat zur Verfügung hat.

Als arm wird eingestuft, wer im Monat maximal 40% des Medianeinkommens, also etwa 8.971 Euro bzw. 747 Euro zur Verfügung hat und mit diesem Einkommen die Lebenshaltungskosten nicht mehr bestritten werden können.

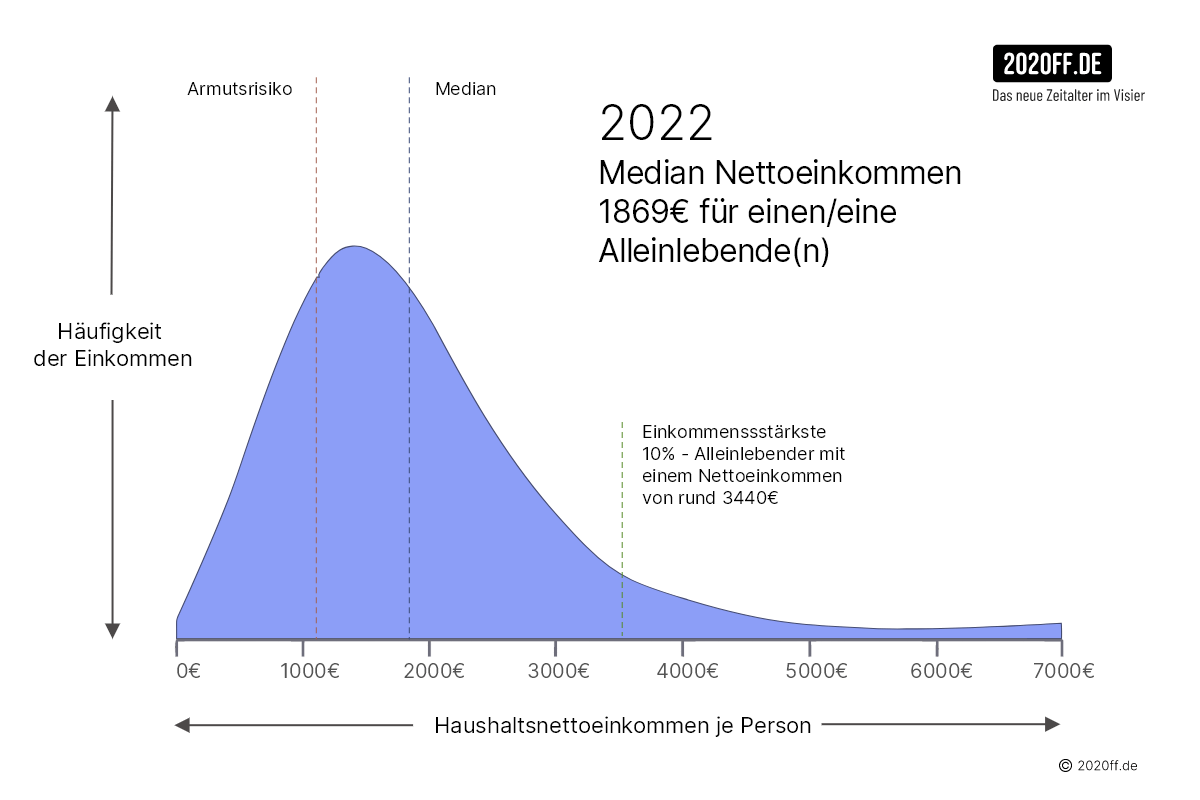

Im Jahr 2022 betrugen die monatlichen Nettolöhne/ Nettogehälter je Arbeitnehmer in Deutschland im Durchschnitt 2.244 Euro das Median-Nettoeinkommen allerdings nur 1869 Euro

Das Institut der deutschen Wirtschaft definiert die Oberschicht für Singles mit einem Nettoeinkommen von mehr als 3.440 Euro im Monat. Der Stern berichtet, dass ein Single mit einem Nettoeinkommen von 3.529 Euro pro Monat bereits zu den Topverdienern gehört und ab einem Nettoeinkommen von 4.000 Euro im Monat zur oberen Einkommensschicht zählt

Unterschied zwischen Medianeinkommen und Durchschnittseinkommen

Es ist wichtig zu beachten, dass es Unterschiede zwischen dem Medianeinkommen und dem Durchschnittseinkommen gibt. In den Mainstream-Medien werden meist die Zahlen für das “Durchschnittseinkommen” herangezogen. Das liest sich zwar besser, spiegelt aber nicht die wahre Realität wider.

So erklärt es sich auch, warum nicht wirklich “jeder” alarmiert ist, wenn er/sie realisiert, dass der Großteil der Bevölkerung lediglich 750€ monatlich von der “Armutsgefährdungsgrenze” entfernt ist.

“Die Differenz zwischen dem Median-Nettoeinkommen von Alleinlebenden (1869€) zur Schwelle für Armutsgefährdung (1121€) beträgt gerade einmal knapp 750€ pro Monat”

2020ff.de

Zu den Definitionen:

Das Medianeinkommen ist das Einkommen, bei dem es genauso viele Menschen mit einem höheren, wie mit einem niedrigeren Einkommen gibt. Der Median definiert also das mittlere Einkommen.

Das Durchschnittseinkommen hingegen wird berechnet, indem alle Einkommen addiert und durch die Anzahl der Personen geteilt werden. Das Durchschnittseinkommen wird auch auch als durchschnittliches Haushaltseinkommen bezeichnet und ist in der Regel höher als das Medianeinkommen, da einige wenige Haushalte sehr viel höhere Einkommen erzielen als die Masse der Haushalte.

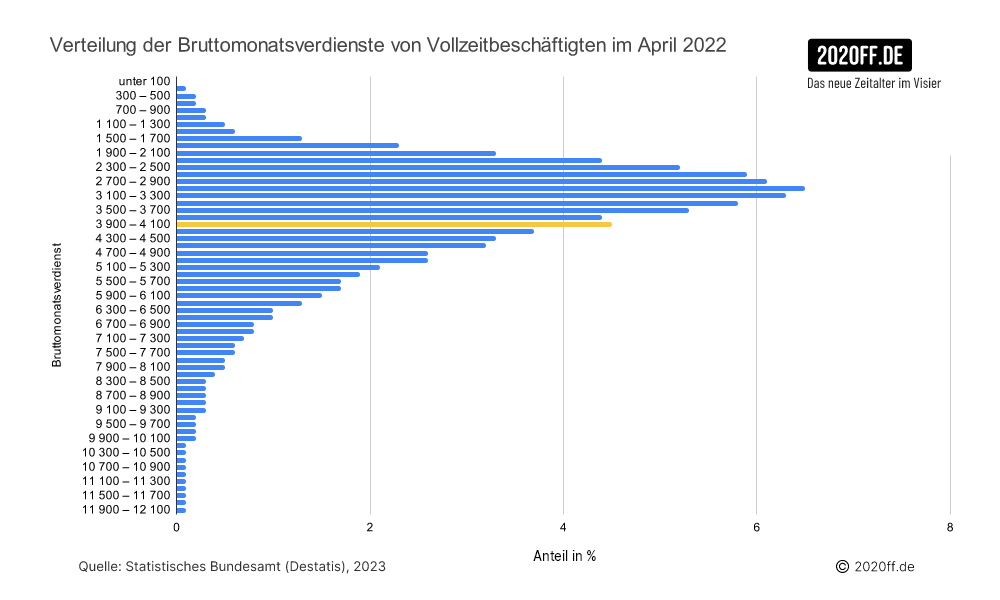

Der Bruttomonatsverdienst je Arbeitnehmer betrug in 2022 im Durchschnitt 3.333 Euro. Der durchschnittliche Bruttomonatsverdienst eines vollzeitbeschäftigten Arbeitnehmers betrug im Jahr 2022 etwa 4.100 Euro.

Man sieht jedoch auch deutlich, dass knapp zwei Drittel der Beschäftigten Bruttomonatsverdienste beziehen, die geringer als das Durchschnittsgehalt von 4100 Euro sind. Für 2022 ergibt sich nämlich ein deutlich niedriger Median-Bruttomonatsverdienst von 3646 Euro

Historischer Kontext

Die Rentenbezüge im Alter sind eine der tragenden Säulen, wenn sich Arbeitnehmer mit 45 geleisteten Arbeitsjahren in den verdienten Ruhestand begeben.

Während in den Jahrzehnten nach dem Zweiten Weltkrieg die meisten Rentner von einer soliden Alterssicherung profitieren konnten, hat sich das Bild in den letzten Jahren geändert. Die Erosion traditioneller Erwerbsbiografien, der Anstieg prekärer Beschäftigungsverhältnisse und der Rückgang stabiler und langfristiger Arbeitsverhältnisse haben dazu beigetragen, dass immer mehr Menschen im Alter finanzielle Probleme aufgrund zu niedriger Einkommen und einer Rentenunterversorgung haben.

Darüber hinaus hat die Stärkung der privaten Altersvorsorge nicht in dem Maße gegriffen, wie ursprünglich erhofft. Viele Menschen haben Schwierigkeiten, ausreichend Rücklagen für das Alter zu bilden, insbesondere in Phasen von Arbeitslosigkeit oder allgemein geringem Einkommen.

Außerdem bringen folgende Faktoren zusätzlichen Druck in die bereits angespannte finanzielle Situation der Betroffenen

- das fallende Rentenniveau (bis zum Jahr 2025 garantiert der Gesetzgeber ein Rentenniveau von mindestens 48 Prozent. “Für die Zeit nach 2030 ist keine Untergrenze vorgesehen”)

- die hohe Anzahl an Rentenberechtigten aufgrund demografischer Veränderungen

- der Anstieg der Lebenserwartung

- die zunehmende Besteuerung der Renten (ab 2040 100% Besteuerung; das bedeutet die Renten für den Großteil der Generation X werden zu 100% steuerpflichtig sein)

- Abnahme der Geburtenrate seit 1970 (Die Geburtenzahl im Jahr 2022 sank um 7,1 % im Vergleich zum Vorjahr auf 738 819 Kinder, und der Geburtenrückgang setzte sich im Jahr 2023 fort)

Dies alles bringt das in Deutschland benutze umlagenfinanzierte und außerordentlich komplizierte Rentensystem an seine Grenzen.

Umlagefinanziert bedeutet: Die eingezahlten Beiträge werden sofort wieder für die aktuellen Rentenzahlungen verwendet. Es handelt sich also NICHT um ein Kapitaldeckungsverfahren, bei dem die Beiträge einzelner Versicherter für diese selbst angespart und investiert werden. Dieses umlagenfinanzierte System ist stark abhängig von dem Verhältnis zwischen Beitragszahlern und Rentenempfängern, sowie von der wirtschaftlichen Leistungsfähigkeit der Beitragszahler.

Das Umlageverfahren wird oft als Generationenvertrag bezeichnet. Die arbeitende Generation finanziert also die Rente der älteren Generation in der Annahme, dass die nachfolgende Generation dies ebenfalls für sie tun wird.

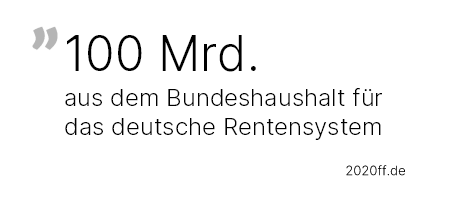

Die Bundesregierung unterstützt das deutsche Rentensystem durch verschiedene Maßnahmen und Zuschüsse. Ein wesentlicher Teil der Finanzierung der gesetzlichen Rentenversicherung erfolgt durch Steuermittel, die als Bundeszuschuss bezeichnet werden.

Dieser Bundeszuschuss deckt etwa 30 Prozent der Ausgaben der Rentenversicherung (etwa 354,661 Milliarden Euro für das Jahr 2022) und macht etwa ein Viertel des Bundeshaushalts aus. (Der Bundeshaushalt für das Jahr 2023 beträgt rund 476,3 Milliarden Euro)

Dieser Zuschuss wird aus Steuermitteln finanziert und ist notwendig, da die Beiträge zur gesetzlichen Rente allein nicht mehr ausreichen, um die Renten zu zahlen

Im Jahr 2023 wird erwartet, dass der Bundeszuschuss zur Rente auf über 100 Milliarden Euro ansteigt

2020ff.de

Aktuelle Zahlen und Entwicklungen in Deutschland

Wie viele Menschen sind hauptsächlich von der “Altersarmut in Deutschland” betroffen?

Laut Statistiken sind immer mehr ältere Menschen in Deutschland von Armut betroffen.

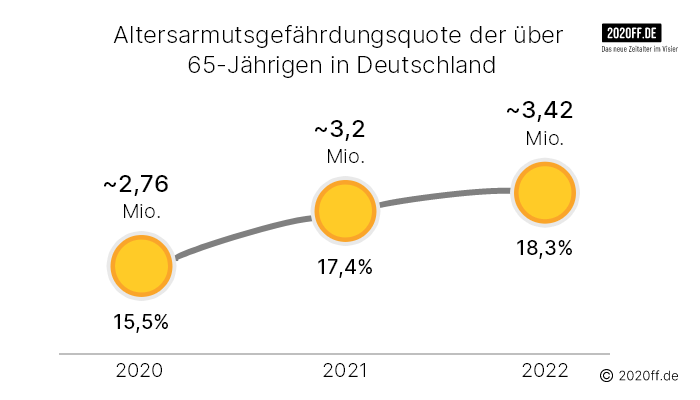

Etwa 15,5% der der über 65-Jährigen in Deutschland waren 2020 von Altersarmut betroffen.

2020ff.de

Wie viele Menschen sind das in absoluten Zahlen?

Laut dem Statistischen Bundesamt lebten 2020 in Deutschland ungefähr 83 Millionen Menschen. Der Anteil, der über 65-Jährigen an der Gesamtbevölkerung, betrug etwa 21,5%, was rund 17,845 Millionen Menschen entspricht (0,215 * 83 Millionen).

Um nun die Anzahl der von Altersarmut betroffenen Senioren zu ermitteln:

15,5% von 17,845 Millionen = 2,766 Millionen

Das bedeutet, dass im Jahr 2020 schätzungsweise 2,766 Millionen Menschen über 65 Jahren in Deutschland von Altersarmut betroffen oder bedroht waren.

Im Jahr 2021 waren in Deutschland rund 17,4 Prozent der Personen über 65 Jahren von relativer Altersarmut betroffen

2020ff.de

Wie hoch sind die Armutsgefährdungsquoten in 2022?

Armutsgefährdungsquoten vor Sozialleistungen (Erhebungsjahr 2022)

- unter 18-Jährige 35,3%

- 18- bis 64-Jährige 24,0%

- 65-Jährige und Ältere 21,1%

Armutsgefährdungsquoten nach Sozialleistungen (Erhebnungsjahr 2022)

- unter 18-Jährige 14,8%

- 18- bis 64-Jährige 13,4%

- 65-Jährige und Ältere 18,3%

Der Gesamtanteil der Armutsgefährdung (nach Sozialleistung) lag in 2022 bei 14,7% der Bevölkerung aufgeteilt in Männern 13,9% und Frauen 15,4%

2020ff.de

Wachstumsrate der “Altersarmut in Deutschland” (Menschen ab 65 Jahren)

- 2020 15,5%

- 2021 17,4%

- 2022 18,3%

Ungebremst in die Altersarmut

Aus diesen Zahlen und dem direkten Vergleich mit den Vorjahren zeigt

- die Altersarmut, gemessen an der Grundsicherungsquote und der Armutsrisikoquote, wächst um ca. 1-2 % pro Jahr und wird in den kommenden Jahren weiter ansteigen

- nicht nur Ältere Menschen, sondern vor allem auch die Jüngeren sind von Verarmung bedroht

Hier sind einige historische Zahlen und Fakten

- Ungefähr jeder neunte Mensch in Deutschland über 65 Jahren war im Jahr 2005 von Altersarmut betroffen

- Im Jahr 2016 lag die Altersarmutsquote bei 11 Prozent

- Im Jahr 2017 betrug die Altersarmutsquote 14,8 Prozent

- Im Jahr 2019 erreichte die Altersarmutsquote mit 15,7 Prozent einen neuen Höchstwert.

- Im Jahr 2021 war jeder sechste über 65 Jahren in Deutschland von Armut bedroht.

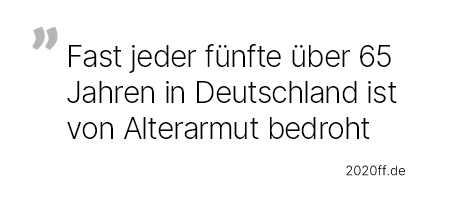

- Im Jahr 2022 sogar fast jeder fünfte.

“Fast jeder fünfte über 65 Jahren in Deutschland ist von Altersarmut betroffen”

Wer ist hauptsächlich von “Altersarmut” betroffen?

- Frauen im Rentenalter

- Migranten und Menschen mit Migrationshintergrund

- Geringqualifizierte und Langzeitarbeitslose

- Alleinerziehende

- Singles und Alleinlebende

- Geschiedene

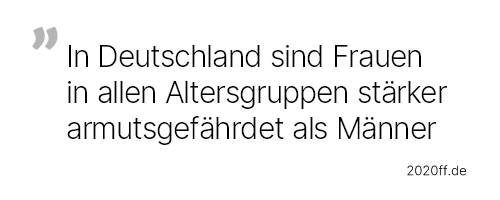

Insbesondere Frauen, Alleinerziehende und Personen mit unterbrochenen Erwerbsbiografien sind aufgrund einer Rentenunterversorgung häufig von Altersarmut betroffen.

“In Deutschland sind Frauen in allen Altersgruppen stärker armutsgefährdet als Männer”

Mit zunehmendem Alter wird der Unterschied noch größer

- Bevölkerung Allgemein: Frauen 15,4% und Männer 13,9%

- Altersgruppe 65+: Frauen 20,3% und Männer 15,9%

- Altersgruppe ab 75: Frauen 20,6% und Männer 14,2%

Hauptursachen für Altersarmut in Deutschland

Die Gründe hierfür sind vielfältig

- mangelnde Ersparnisse

- unzureichende Rentenansprüche

- geringfügige Beschäftigung

- prekäre Beschäftigungsverhältnisse

- Erwerbsunterbrechungen, z.B. durch Kindererziehung oder Pflege

- die demografische Entwicklung und Alterung der Gesellschaft

- ein nicht mehr zeitgemäßes Rentensystem in Deutschland

- fehlende betriebliche Altersvorsorge

- fehlende private Altersvorsorge

- starke Einkommensunterschiede und Geschlechterdisparitäten

Besonders Frauen sind in unserer Gesellschaft deutlich benachteiligt, sowohl was die Karrierechancen angeht als auch die Höhe der Gehälter und schließlich dann auch in der Rentenhöhe, da bei einem umlagenbasierten Rentensystem wie in Deutschland die Höhe der Einzahlungen die Höhe der ausgezahlten Altersrente bestimmt.

Vollkommen klar, dass Frauen sich in einer Zwickmühle befinden zwischen “Karriere und Kinder” und sich deshalb die heutige Generation der Frauen erst deutlich später (ab 30+) für ein Kind entscheidet.

Es liegt nahe, dass genau dieses Phänomen – nämlich insgesamt weniger Kinder und diese erst ab 30+ zu bekommen – einer der Gründe im Kontext mit der überalterten Gesellschaft und der sehr viel höheren Lebenserwartung das gesetzliche Rentensystem zum Kollabieren bringt.

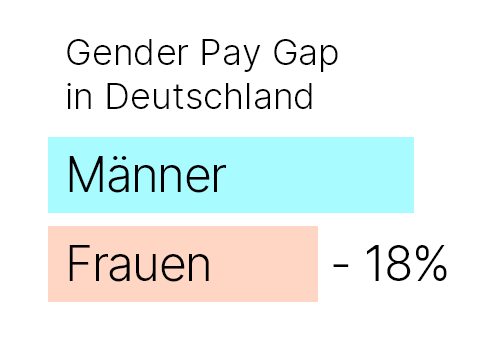

Gender Pay Gap: Verdienstabstand zwischen Männern und Frauen in Deutschland

Im Jahr 2022 betrug der Verdienstabstand zwischen Männern und Frauen 18 Prozent des durchschnittlichen Bruttostundenverdienstes der Männer, d.h. der durchschnittliche Bruttostundenverdienst von Frauen ist im Durchschnitt um 18 Prozent niedriger als der von Männern

Außerdem sind sie durch Kinder und Haushalt in ihrer Erwerbstätigkeit eingeschränkt. Dadurch erwerben sie geringere Rentenansprüche beziehungsweise haben sie seltener ein (zusätzliches) Einkommen aus Erwerbstätigkeit in den späteren Lebensjahren.

Auswirkungen und Folgen von Altersarmut

- Gesundheitliche Konsequenzen

- Einschränkung des sozialen Lebens und Isolation

- Abhängigkeit von sozialen Hilfsangeboten und Tafeln

- Wohnungsnot und Obdachlosigkeit im Alter

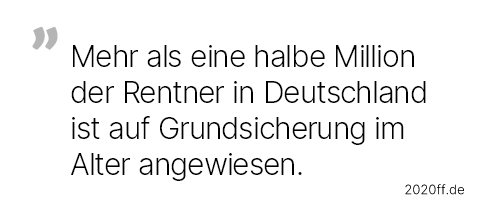

Ein alarmierendes Zeichen ist der stetige Anstieg der Empfänger von Grundsicherung im Alter. Dies zeigt, dass die gesetzliche Rente allein für viele nicht ausreicht, um den Lebensunterhalt zu bestreiten. Auch die steigende Zahl älterer Menschen, die auf Tafeln angewiesen sind oder bei Wohlfahrtsverbänden Unterstützung suchen, unterstreicht die Dringlichkeit des Problems.

“Mehr als eine halbe Million der Rentner in Deutschland ist auf die Grundsicherung im Alter angewiesen, um ihren Lebensunterhalt zu gewährleisten”

“Am Ende des ersten Quartals 2023 bezogen 684.360 Senioren Grundsicherung”, so schreibt die ZEIT ONLINE in ihrem Artikel. Die Meldung kam über die Deutsche Presse-Agentur (dpa)

Maßnahmen gegen Altersarmut

Nur im Zusammenspiel mehrerer Ansätze, kann dieses vielschichtige Problem der Altersarmut in Deutschland gelöst werden. Einige davon sind:

- Stärkung und Umbau des gesetzlichen Rentensystems

- Förderung der privaten und betrieblichen Altersvorsorge

- Bildungs- und Weiterbildungsmaßnahmen

- Gesellschaftliche Initiativen und Netzwerke

- Unterstützungsangebote für besonders vulnerable Gruppen

Für Generation X (1965-1979 geboren) und jünger ist jetzt noch Zeit, das Steuer für sich herumzureißen, denn die heute 44-58-Jährigen dieser Generation haben noch gut 10-20 Jahre und mehr ihres Arbeitslebens vor sich, sich ein gutes finanzielles Fundament aufzubauen, welches Sicherheit und Wohlstand im Alter gewährleistet.

Das gelingt allerdings nur schwer,

- wenn die eigene Erwerbstätigkeit in Vollzeit die einzige Einkommensquelle ist (so wie es bei der überwiegenden Anzahl der deutschen Arbeitnehmer aktuell ist)

- und wenn das (einzige) derzeitige Einkommen nicht ausreicht, um

- für eine adäquate private Altersvorsorge anzusparen

- in den Kapitalmarkt in Form von Aktien, ETF, Geldmarkt, Gold usw. zu investieren

- sich Wohneigentum anzueignen (obwohl das auch aufgrund verschiedener Faktoren auch nicht mehr als sichere Vorsorge für das Alter betrachtet werden kann)

- wenn das angesparte Geld als Sichteinlagen auf unverzinsten Girokonten oder als Spareinlage auf gering verzinsten Sparbüchern der Inflationsrate zum Opfer fallen

- wenn der rasante Technologie-Fortschritt vor allem die Jahrhundert-Revolution “Künstliche Intelligenz” die Arbeitsplatzlandschaft der kommenden Jahre radikal verändern wird und das (einzige) primäre Einkommen zu wackeln beginnt

- wenn heute schon mehr als 30% der wichtigsten deutschen Unternehmen in Auslandsbesitz sind und das Kapital von diesen Kapitalgebern aus Deutschland abgezogen wird (Das Institut der deutschen Wirtschaft zeigt sich alarmiert: Danach flossen in 2022 125 Milliarden Euro mehr Direktinvestitionen aus Deutschland ab, als im gleichen Zeitraum in die Bundesrepublik investiert wurde – zusammen stehen diese Unternehmen für 1,23 Billionen Euro Jahresumsatz und über 3,9 Millionen Arbeitsplätze)

Was ist also zu tun ?

Anstatt sich also auf Reformen, den Arbeitgeber oder gar die regierenden Parteien zu verlassen, ist es hoch an der Zeit selbst aktiv zu werden, sich weiterzubilden, sich nach Optionen und neuen Perspektiven umzuschauen und neue Technologien zu nutzen, anstatt diese zu verdammen, um sich weitere Einkommensquellen neben dem Hauptjob zu erschließen solange noch Zeit ist.

- WELT.de | Themenseite Altersarmut

- WELT.de | Themenseite Altersvorsorge

- WELT.de | Rund ein Drittel der Deutschen sorgt weniger fürs Alter vor

- WELT.de | Jeder dritten Frau in Vollzeitarbeit droht später Rente unter 1000 Euro

- STATISTA.com | Statistiken zur Armut in Deutschland

- DESTATIS.de | Armutsgefährdungsschwelle und Armutsgefährdung (monetäre Armut) in Deutschland

- ZEIT ONLINE | Rund 684.000 ältere Menschen beziehen Grundsicherung

Beitrag kommentieren